Журнал «Энергетическая политика» опубликовал статью Алексея Белогорьева о перспективах будущего спроса на газ в Китае.

В ближайшие годы в КНР ожидаются высокие темпы роста потребления природного газа. Среднегодовой прирост до 2030 г. составит, по нашей оценке, около 4,5%. Всего к 2030 г. в базовом сценарии потребление может вырасти до 520–530 млрд м3 в год по сравнению с 390 млрд м3 в 2023 г. В экспертной среде по-прежнему можно встретить и более высокие оценки (до 600 млрд м3), но такой оптимизм, на наш взгляд, выглядит всё менее оправданным. В любом случае быстрый рост спроса, заметно опережающий увеличение собственной добычи, создает благоприятные условия для увеличения экспорта в Китай российского трубопроводного и сжиженного газа. Но сколько этого газа понадобится Китаю?

Источники: ИЭФ по данным The Energy Institute, BP

Почему растет спрос?

Из-за жестких ограничений, связанных с противодействием COVID‑19, и высоких цен на спотовом рынке в 2022 г. в Китае было впервые с 1980‑х гг. зафиксировано снижение потребления газа до 369 млрд м3 (–1,2% г/г ). В 2023 г. потребление вернулось к росту, достигнув 390 млрд м3 в год. Доля газа в суммарном потреблении энергоресурсов КНР выросла к 2023 г. до 8,5%, но так и не достигла целевого показателя даже 13‑й пятилетки (10% к 2020 г.).

Потребление природного газа в Китае географически неоднородно и зависит от наличия в провинциях собственной добычи газа, их доступа к магистральным газопроводам и терминалам по приему СПГ, а также региональных запретов или ограничений на строительство новых угольных электростанций и использование угля. Около 28% потребления приходится на провинции Восточного Китая с центром в Шанхае. Вторым по величине потребителем газа является Северный Китай (21%), прежде всего, столичный регион Пекин-Тяньцзинь-Хэбэй. В обоих регионах действуют строгие ограничения на использование угля и существует развитая инфраструктура для доставки газа как по трубопроводам, так и в виде СПГ.

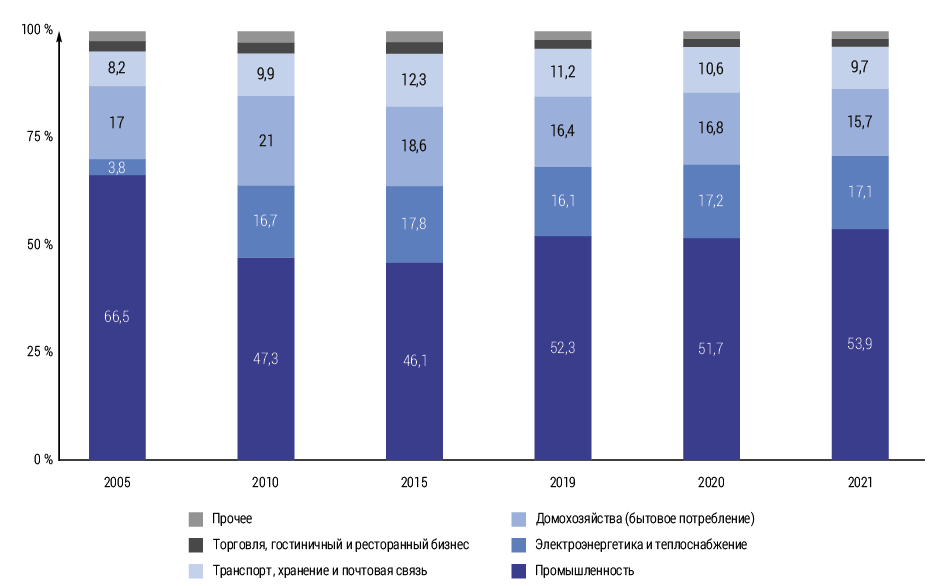

В последние годы (без учета 2022 г.) темпы роста потребления газа в КНР снижались для всех основных групп потребителей, но остаются высокими. В 2019–2021 гг. среднегодовой прирост составил 10,2%. В отраслевом разрезе наиболее быстрые темпы роста показывает промышленность (+12% в 2019–2021 гг.), а также электроэнергетика и теплоснабжение (+10%).

Неоднородная динамика потребления обусловлена государственной политикой, ориентированной на преимущественную замену угля на газ в промышленности при отсутствии существенных мер по стимулированию развития газовой электрогенерации.

Источник: ИЭФ по данным Национального статистического бюро КНР

Не удивительно поэтому, что основным драйвером роста спроса на газ в КНР, в отличие от многих других развивающихся стран, традиционно выступает именно промышленность. В 2019–2021 гг. на нее пришлось 61% (+58 млрд м3) общего прироста спроса. Потребление газа в промышленности (без учета производства и распределения электроэнергии и тепла) по-прежнему достигает 54% от общего потребления газа в КНР. В структуре промышленного потребления доминирует обрабатывающая промышленность (73% в 2021 г.), а внутри нее – химическая промышленность (40%), металлургия (20%), переработка нефти, угля и др. (12%), машиностроение (11%). Наибольший прирост потребления отмечается в последние годы в химической промышленности. Также увеличение спроса наблюдается в агропромышленном комплексе, металлургии, целлюлозно-бумажной промышленности и машиностроении.

Источник: ИЭФ по данным Ember

Доля электроэнергетики в потреблении газа стабилизировалась в последние годы на уровне 16–17%. Газовая электрогенерация в КНР остается неконкурентоспособной по цене по сравнению с угольной из-за диспаритета внутренних цен на эти энергоресурсы. Выбор в пользу газа обусловлен чаще всего не экономическими стимулами, а политическими задачами региональных властей и предприятий по сокращению выбросов загрязняющих веществ. В 2023 г. производство электроэнергии на газовых ТЭС увеличилось до 285 млрд кВт·ч (+6,4% г/г), но темпы его роста хронически отстают от общей электрогенерации, поэтому доля газа в ней в последние годы снижается, по-прежнему едва достигая 3% от общей выработки. В 2023 г. на газовые ТЭС пришлось лишь 2,8% от общего прироста производства электроэнергии. Почти весь прирост обеспечивают угольная, ветровая и солнечная генерации.

Загрузка газовых ТЭС также остается относительно низкой. По данным Электроэнергетического совета Китая, в 2022 г. КИУМ газовых ТЭС составлял лишь 27,7% по сравнению с 52,4% угольных ТЭС, 38,9% – ГЭС, 25,4% – ВЭС, 15,3% – СЭС и 42,1% – в среднем для электростанций всех типов (43,5% в 2021 г.).

Доля домохозяйств в потреблении газа постепенно снижается, несмотря на быстрый прирост числа бытовых городских потребителей. В 2022 г. газ потребляло 49,6% городского населения КНР или 457 млн чел.

Отличительной особенностью Китая является высокая доля транспорта в потреблении газа (10–11%) в силу масштабного развития рынка газомоторного топлива, причем не только КПГ, но и СПГ.

Импорт газа

Импорт газа в КНР увеличился в 2023 г. до 166 млрд м3 (+10% г/г), из них 59,4% приходится на СПГ и 40,6% – на трубопроводный газ. В январе-мае 2024 г. импорт газа вырос на 17,4% г/г или на 9% к аналогичному периоду 2021 г.

Трубопроводный импорт осуществляется из 5 стран:

Туркмении, Казахстана и Узбекистана по газопроводам «Центральная Азия – Китай»: действуют три его параллельные нитки «А», «В» и «С» суммарной мощностью 55 млрд м3 в год. Фактические поставки не превышают 40 млрд м3 в год.

Мьянмы – по трансграничному газопроводу мощностью 12 млрд м3 (20% мощности зарезервировано под внутренний рынок Мьянмы), однако, из-за проблем с добычей, поставки в последние годы составляют менее 4 млрд м3 в год.

России – по «Силе Сибири».

Источник: ИЭФ по данным таможенной службы КНР

Наиболее крупным текущим трансграничным газотранспортным проектом, не считая российской «Силы Сибири», является строительство нитки «D» газопроводной системы «Центральная Азия – Китай» из Туркменистана в Синьцзян через Узбекистан, Таджикистан и Кыргызстан общей протяженностью 966 км (до границы с КНР – 840 км), проектной мощностью 30 млрд м3 в год и его продолжения на территории КНР.

Импорт СПГ в КНР предельно диверсифицирован: в 2018–2023 г. хотя бы единичные поставки в КНР осуществляли все страны-экспортеры СПГ, в 2023 г. – 18 из 20 (все, кроме Анголы и Норвегии). Крупнейшими поставщиками СПГ в Китай остаются Австралия (34% в 2023 г.), Катар (23%), Россия (11,4%) и Малайзия (9,5%). Доминируют поставки по долгосрочным контрактам, в 2023 г. только 32% СПГ было куплено на спотовой или краткосрочной основе (все грузы из Алжира, Брунея, Камеруна, Экваториальной Гвинеи и большинство – из Омана, Нигерии, США, Папуа – Новой Гвинеи и ОАЭ).

Источник: ИЭФ по данным таможенной службы КНР

Источник: ИЭФ по данным GIIGNL

В 2023–2025 гг. в КНР наблюдается стремительный рост ввода новых мощностей регазификационных терминалов (+123 млн т за 3 года). На КНР придется в этот период 54% всего мирового прироста мощностей регазификации. Такая динамика обусловлена быстрым ростом спроса на СПГ, особенно в пиковые периоды, что требует формирования большого резерва регазификационных мощностей.

Цены на СПГ в большинстве долгосрочных контрактов КНР по-прежнему индексируются по стоимости нефти. Однако значительная доля спотовых покупок СПГ и более выгодные условия ценообразования в контрактах на поставку трубопроводного газа приводят к существенному превышению цен на импортируемый СПГ над ценами на трубопроводный газ. Особенно заметным разрыв между ними был в 2022 г. и первой половине 2023 г. Российский трубопроводный газ остается наиболее доступным для китайских потребителей источником импорта благодаря сравнительно невысокой цене продажи и близости пункта сдачи к регионам потребления, что снижает расходы на его транспортировку по территории КНР.

Источник: ИЭФ по данным таможенной службы КНР

Добыча и баланс газа в КНР до 2030 г.

Разрыв между внутренним потреблением и собственной добычей природного газа в КНР последовательно увеличивается, и эта тенденция сохранится, по меньшей мере, до начала – середины 2030‑х гг. Но, несмотря на отставание от спроса, добыча газа растет впечатляющими темпами, и эта тенденция также устойчива. В 2023 г. она увеличилась до 230 млрд м3 в год (+5,5% г/г), досрочно достигнув целевого показателя 14‑го пятилетнего плана, намеченного на 2025 г. К 2025–2026 гг. ожидается рост добычи до 260 млрд м3, к 2030 г. – до 300 млрд м3.

Неопределенность долгосрочных оценок добычи обусловлена ростом в структуре производства доли т. н. нетрадиционных источников (42% в 2022 г. по сравнению с 17% в 2010 г.). Благодаря мерам господдержки, быстрее всего увеличивается добыча сланцевого газа, но доля газа плотных пород остается в 2 раза выше: 22% против 11%. Производство синтез-газа из угля, несмотря на планы довести его до 32 млрд м3 еще к 2020 г., стабилизировалось на уровне 6–7 млрд м3 в год. Высокий уровень сопутствующих выбросов СО2 делает его неэффективным для достижения низкоуглеродных целей. Производство биогаза для энергетических нужд оценивается в 5–6 млрд м3 в год.

В 2024–2030 гг. продолжится поступательный рост потребления газа в КНР, но, на фоне всё более высокой базы и относительно слабой макроэкономической динамики, его темпы, по нашей оценке, существенно снизятся. CAGR уменьшится до 4,4% по сравнению с 6,8% в 2019–2023 гг. Основное охлаждение будет наблюдаться в промышленности в силу насыщения базового спроса и сужения государственных стимулов, включая меньшее административное давление со стороны региональных властей.

Источник: ИЭФ по данным Национального статистического бюро КНР

В электроэнергетике остается огромный потенциал по замещению угольной генерации газовой, однако новые газовые ТЭС, в основном, будут использоваться для покрытия пиковой, а не базовой нагрузки. Это создает риски последующего вытеснения газа со стороны промышленных накопителей энергии.

Источник: оценки ИЭФ

Рост спроса со стороны домохозяйств будет связан, в основном, с дальнейшей газификацией жилой застройки (преимущественно для нужд отопления). Однако его потенциал выглядит ограниченным из-за растущей конкуренции со стороны бытового использования электроэнергии. Продолжит также расти спрос в секторах грузовых перевозок на дальние расстояния и водного транспорта.

К 2030 г. годовое потребление газа в КНР в базовом сценарии достигнет 520–530 млрд м3 (+33–36% к 2023 г.). Наиболее быстрые темпы роста ожидаются в электроэнергетике, теплоснабжении и на транспорте (+44% в 2030 г. к 2023 г.), а также в домохозяйствах (+37%). В промышленности рост потребления, напротив, будет замедляться опережающими темпами.

Увеличение потребления означает рост импорта газа к 2030 г. до 240–250 млрд м3 (+48% или +80 млрд м3 в год относительно 2023 г.). КНР продолжает формировать избыточные мощности импорта газа и сможет снижать при желании импорт трубопроводного газа за счет увеличения поставок СПГ и наоборот, что усиливает ее переговорные позиции по цене и другим условиям поставок в отношении всех экспортеров, включая Россию.

Источник: оценки ИЭФ

Что будет после 2030 г.?

Газовый рынок КНР далек от насыщения, его газоемкость продолжит расти до 2030 г., а пик спроса будет пройден, вероятно, не ранее 2035 г. или позднее. Власти КНР, по нашей оценке, будут стремиться и далее сдерживать рост доли импорта газа в его потреблении в пределах 40%, в худшем случае – 50% (с 2018 г. она колеблется в диапазоне 40–43%), в т. ч. учитывая негативный опыт европейского газового кризиса 2022 г. Это ставит потребление газа в жесткую зависимость от темпов увеличения собственной добычи, которые после 2030 г. остаются достаточно неопределенными. Пределом роста добычи, по текущим оценкам (ФСЭГ, РЭА и пр.), может быть 430–450 млрд м3 в год, с учетом увеличения производства т. н. низкоуглеродных газов: биометана, водорода, низкоуглеродного синтез-газа и пр. Но такой показатель возможно будет достичь лишь к 2050 г.

Перспективы потребления газа также сильно зависят от дальнейшей низкоуглеродной политики страны, параметры которой могут существенно меняться и, скорее всего, в негативную для газового рынка сторону. Кроме того, на спрос будут воздействовать ценовая динамика на мировом и внутреннем рынках газа и геополитический фон (безопасность импортных поставок и наличие санкционных ограничений).

После 2030 г. ожидается более резкое, чем в 2024–2030 гг., снижение темпов роста и достижение пика спроса уже в период 2035–2040 гг. Мы полагаем, что пиковое потребление не превысит 600 млрд м3 в год. Собственное производство газа к этому моменту составит около 320 млрд м3 в год, что означает прирост импорта не более чем на 40 млрд м3 в год к 2030 г. Наибольшего расцвета импорт газа в КНР достигнет, по всей видимости, в период с конца 2020‑х гг. по начало 2040‑х гг. на уровне 230–280 млрд м3 в год.

Перспективы экспорта из России

В 2023 г. поставки российского трубопроводного газа в КНР по газопроводу «Сила Сибири» достигли 22,7 млрд м3. В 2024 г. они составят уже около 30 млрд м3, в 2025 г., вероятно, выйдут на проектный уровень – 38 млрд м3 в год. Начиная с 2028–2029 гг., после ожидаемого в 2027 г. запуска Дальневосточного маршрута из Приморского края, поставки должны достичь текущего законтрактованного объема – 48 млрд м3 в год. Также Россия может помочь Узбекистану и Казахстану, испытывающим возрастающие проблемы с газовым балансом, в исполнении их контрактных обязательств перед КНР. Но вероятнее всего, российское участие будет не прямым, а косвенным – через обменные операции, т. е. формально российский газ будет использоваться для газоснабжения внутренних рынков стран Центральной Азии. Величина таких свопов, по нашей оценке, может достигнуть в перспективе 8–9 млрд м3 в год.

Коммерческие поставки по газопроводу «Сила Сибири 2» могут начаться не ранее 2030–2032 гг., а выход на проектную мощность возможен в лучшем случае к 2034–2035 гг. Но проект может быть отложен и на более поздний срок. С точки зрения Китая, основным недостатком проекта является необходимость предоставления долгосрочных гарантий спроса на столь большой объем газа (50 млрд м3 в год) на фоне высокой неопределенности газового баланса КНР после 2030 г. Как мы уже отметили, в базовом сценарии весь прирост импорта газа в КНР в 2030‑е гг. может составить всего 40 млрд м3.

Для того чтобы «Сила Сибири 2» смогла встроиться в газовый баланс Китая 2030‑х гг., должен измениться сам этот баланс, т. е. должно произойти одно из трех:

должен опережающими темпами расти спрос, что пока выглядит неочевидным в рамках текущей и ожидаемой государственной политики;

должна более низкими темпами расти добыча;

должны возникнуть проблемы с импортом газа из других источников.

Как ни странно, но наиболее существенным может оказаться третий фактор. КНР может согласиться на этот проект в силу геополитических причин: для получения резервного источника газа на случай перебоев с поставками СПГ из-за возникновения санкционных или военных угроз, если такие угрозы появятся в ходе дальнейшего обострения отношений с США.

Для России «Сила Сибири 2» также остается, на наш взгляд, рискованным проектом в силу монопсонии (что грозит в будущем невыгодным изменением контрактных условий), сомнений в долгосрочной стабильности спроса (риска недозагруженности) и больших капитальных затратах на создание ГТС внутри России и Монголии в условиях ограниченных инвестиционных ресурсов.

Помимо трубопроводного газа, в 2023 г. КНР импортировала, по данным GIIGNL и IGU, 8,15 млн т (11 млрд м3) российского СПГ, обеспечив 26% всего российского экспорта СПГ и 11,5% собственных потребностей.

Основная часть российского СПГ в КНР продается на основе спотовых и краткосрочных контрактов. У Petrochina подписан контракт на поставку до 2038 г. в Китай 3 млн т СПГ в год с завода «Ямал-СПГ». С китайскими компаниями также заключены контракты на поставку около 6 млн т СПГ с завода «Арктик СПГ 2» сроком от 10 до 20 лет.

Основная неопределенность при оценке поставок российского газа в КНР до 2030 г. связана с объемом ожидаемого свопа с Казахстаном и Узбекистаном, а также с масштабом дополнительных поставок СПГ сверх уже заключенных долгосрочных контрактов, в т. ч. со строящихся заводов «Арктик СПГ 2» и «Балтийский СПГ» и планируемых «Мурманск СПГ» и «Обский СПГ», если последние будут введены в строй до 2030 г.

К 2028–2030 гг. общий объем экспорта российского СПГ в Китай может достичь 18–21 млн т (24–28 млрд м3) в год по сравнению с 11 млрд м3 в 2023 г. Однако в случае введения эмбарго ЕС на импорт российского СПГ поставки в КНР будут выше, при условии, вероятно, вынужденного ценового демпинга. Также на поставки будет влиять ввод новых мощностей сжижения.

Суммарный экспорт российского газа в КНР к 2030 г. можно оценить в 84 млрд м3 в год, из которых 67% (как и в 2023 г.) должны обеспечить трубопроводные поставки, в т. ч. своповые через Казахстан. Эти объемы, по нашей оценке, обеспечены гарантированным спросом в КНР при условии их ценовой конкурентоспособности и возможности обхода санкционных ограничений, введенных США и ЕС.

Подпишитесь на обновления

и узнавайте первыми о новых публикациях